Обрабатывающий центр окоф

Когда говорят ?обрабатывающий центр окоф?, многие сразу думают о бухгалтерских проводках и налоговых группах. Но в цеху, где пахнет металлом и эмульсией, это понятие обретает совсем другую плоть. Речь не просто о коде в декларации, а о реальном станке, который стоит на балансе, изнашивается, модернизируется и в итоге определяет, сможем ли мы взять тот или иной заказ на механическую обработку. Частая ошибка — рассматривать ОКОФ сугубо как фискальный инструмент. На деле, правильное отнесение оборудования, особенно такого комплексного, как обрабатывающий центр, напрямую влияет на расчёт себестоимости детали и, как следствие, на ценовую политику предприятия.

ОКОФ в контексте реального производства: не только цифры

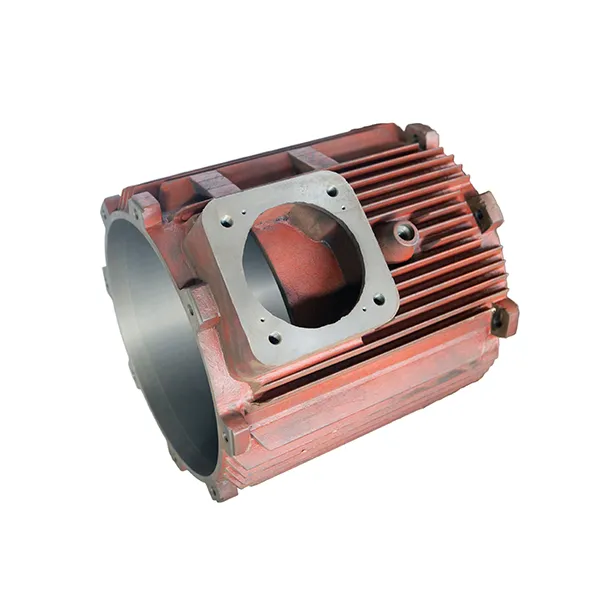

Возьмём, к примеру, наше предприятие — ООО Дунган Цзюйсинь Литье. Основной профиль — литьё деталей для электродвигателей и вентиляторов, от серий YB80–315 до более крупных. Но литьё — это только заготовка. Ключевой этап, где создаётся конечная геометрия и точность, — это как раз механическая обработка. И вот здесь на сцену выходит наш обрабатывающий центр. Когда мы его приобретали, вопрос его классификации по ОКОФ был отнюдь не формальностью.

Были споры: отнести его к группе ?Станки металлорежущие? или, учитывая его многофункциональность и ЧПУ, к более современным категориям, связанным с оборудованием для гибких производственных систем. Разница в амортизационной группе и, соответственно, в сроке полезного использования. Если ошибиться в сторону более ?долгой? группы, можно завысить стоимость продукции на годы вперёд. Мы в итоге, после консультаций и изучения технического паспорта, остановились на варианте, который точнее отражал его технологические возможности, а не просто общее название.

Этот, казалось бы, бюрократический нюанс имеет прямое отношение к площади нашего предприятия — более 4700 кв. м застройки. Каждый квадратный метр должен приносить экономический эффект. Оборудование, неправильно стоящее на балансе, искажает картину эффективности использования этих площадей. Особенно это критично для таких направлений, как производство горнодобывающих комплектующих, где точность расчёта затрат — вопрос конкурентоспособности.

От литья к чистовой обработке: как ОКОФ влияет на технологическую цепочку

Процесс у нас часто идёт по цепочке: литьё заготовки (стальное или чугунное) — предварительная механическая обработка (токарная, фрезерная) — финишная обработка на обрабатывающем центре. Последний этап — самый капиталоёмкий с точки зрения оборудования. И здесь важно понимать не только код ОКОФ, но и его логику.

Например, мы производим корпусы для электродвигателей серии YB2-80–450. После литья получается грубая отливка. На обрабатывающем центре нужно точно расточить посадочные места под подшипники, фрезеровать плоскости, сверлить крепёжные отверстия с жёсткими допусками. Если в ОКОФ наш центр классифицирован верно, его амортизация корректно распределяется на партию этих корпусов. Если нет — себестоимость ?плывёт?.

Был случай с одной партией деталей для вентиляторов. Из-за первоначальной ошибки в учётной политике (не по ОКОФ, а в сопутствующих настройках программы учёта) накладные расходы от работы центра были размазаны слишком широко. В итоге при расчёте с заказчиком мы едва вышли в ноль, хотя по прямым затратам должна была быть нормальная маржа. Пришлось ?копать? глубже, пересматривать, как каждая операция на центре привязана к конкретному изделию и его коду в нашей номенклатуре. Это и есть та самая ?плоть? ОКОФ — невидимая, но критичная для финансового здоровья.

Проблемы на стыке: оборудование, кадры и нормативы

Ещё один практический аспект — это связка ?оборудование — оператор?. Современный обрабатывающий центр с ЧПУ — это уже не просто станок, а комплекс. По ОКОФ он может учитываться как единый объект. Но в реальности его обслуживание и эксплуатация требуют разных компетенций: механик, электронщик, программист-технолог.

На нашем предприятии, которое прошло путь от государственного в 1958 году до частного в 2002-м, этот переход дался не просто. Станочный парк обновлялся, и с появлением первого серьезного центра возник вопрос: как учитывать затраты на обучение персонала? Прямо в ОКОФ это не заложишь, но без этого инвестиция в оборудование не работает. Мы шли методом проб: часть затрат относили на повышение квалификации, часть закладывали в нормо-час работы центра. Неидеально, но по-другому в реалиях производственного цеха было сложно.

Кстати, о площадях. У нас более 11333 кв. м общей территории. Размещение такого центра — это не просто поставить на свободное место. Нужен усиленный фундамент, подводка мощного электропитания, система отвода стружки и охлаждающей жидкости. Эти сопутствующие инвестиции тоже, в каком-то смысле, ?наследуют? логику ОКОФ основного актива. Их окупаемость считается в связке с ним.

Случай из практики: когда классификация спасает проект

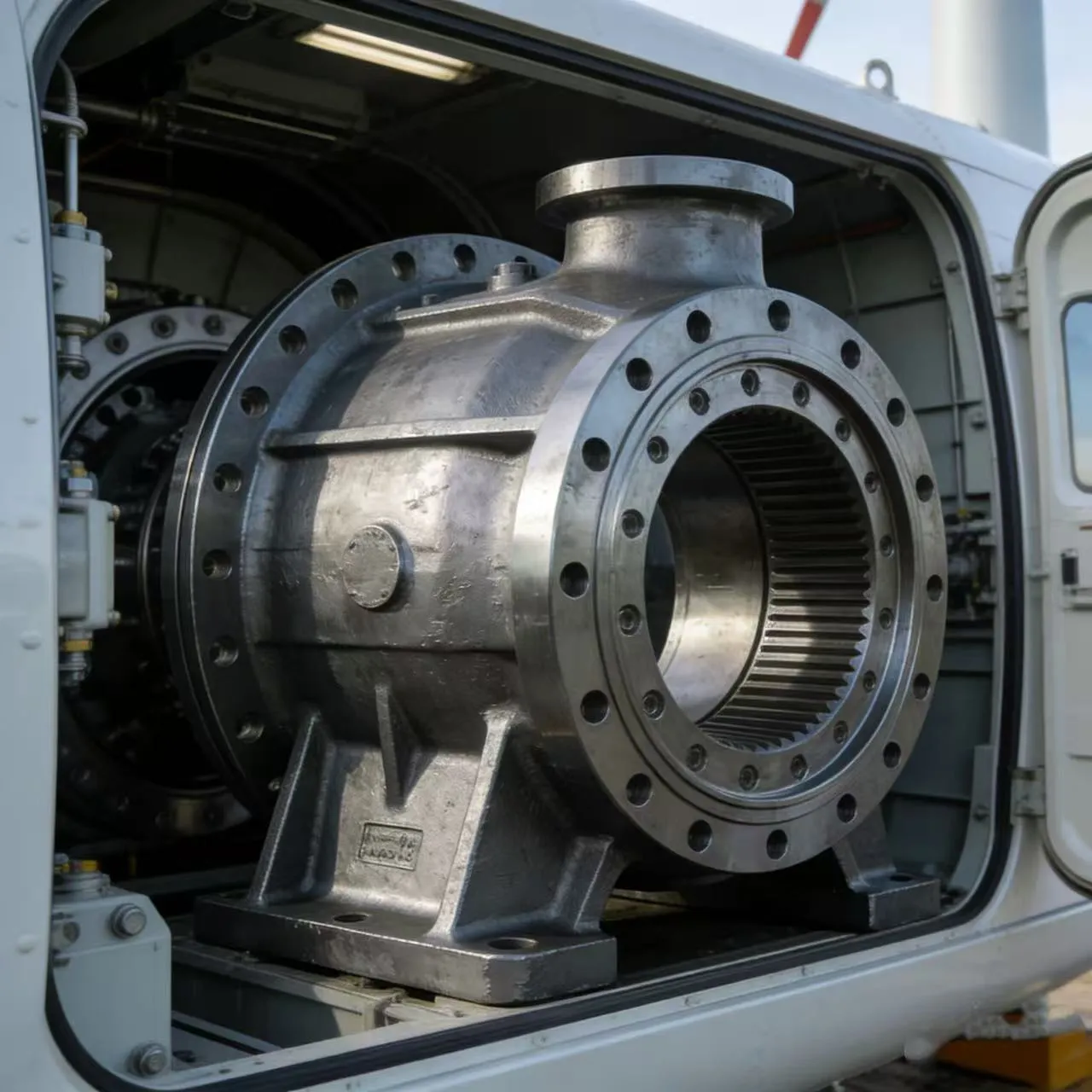

Хочу привести пример, который хорошо показывает важность глубокого понимания темы. Мы получили заказ на сложную партию стального литья с последующей механической обработкой для шахтного оборудования. Требовалась обработка по 5-ой координате для создания криволинейных поверхностей. Наш существующий трёхосевой центр не совсем подходил.

Встал вопрос о модернизации — докупке поворотной оси. С точки зрения ОКОФ, это могло быть расценено как создание нового основного средства (если стоимость модернизации существенна) или как дооборудование существующего. Мы выбрали второй путь, юридически и технически обосновав, что это неотъемлемая часть текущего обрабатывающего центра, расширяющая его функции. Это позволило не ?запускать? новый, более долгий цикл амортизации, а списать затраты в рамках существующего срока. Без чёткого понимания, как наш станок классифицирован изначально и какие есть возможности по изменению его первоначальной стоимости, мы бы, возможно, отказались от выгодного заказа или сделали его себе в убыток.

Этот опыт закрепил простую мысль: папка с документами на оборудование (включая решение по ОКОФ) должна лежать не только в бухгалтерии, но и в отделе главного технолога. Потому что технологические и экономические решения в современном производстве неразделимы.

Вместо заключения: мысль вслух о будущем

Глядя на то, как развивается наше производство литых деталей и механической обработки, думаю, что тема ОКОФ для обрабатывающих центров будет только усложняться. Появляются гибридные установки (аддитивные технологии + механическая обработка), роботизированные ячейки. Как их классифицировать? Как единый комплекс или как набор независимых объектов? От этого будет зависеть инвестиционная привлекательность таких проектов для предприятий вроде нашего.

Для ООО Дунган Цзюйсинь Литье, с его историей и широкой номенклатурой — от литья для электродвигателей до горнодобывающих комплектующих, — гибкость в учете основных средств становится конкурентным преимуществом. Не в смысле манипуляций, а в смысле адекватного отражения реальной производственной ценности оборудования. Обрабатывающий центр — это не просто железо с шильдиком, а узел, который связывает конструкторскую идею, материал отливки и конечные требования заказчика. И его ?бумажное? отражение в виде кода ОКОФ должно эту связь хоть как-то учитывать. Пока что система отстаёт от жизни, и нам, практикам, приходится находить свои, более-менее логичные компромиссы. Главное — чтобы эти компромиссы не шли вразрез с физикой резания и экономикой цеха.

Соответствующая продукция

Соответствующая продукция

Самые продаваемые продукты

Самые продаваемые продукты-

Литейные изделия для муниципального строительства

Литейные изделия для муниципального строительства -

Износостойкие детали для горнодобывающей промышленности

Износостойкие детали для горнодобывающей промышленности -

Изделия из высокопрочного чугуна с шаровидным графитом

Изделия из высокопрочного чугуна с шаровидным графитом -

Компоненты для ветроэнергетики и новой энергетики

Компоненты для ветроэнергетики и новой энергетики -

Изделия из серого чугуна

Изделия из серого чугуна -

Машиностроительные и транспортные компоненты

Машиностроительные и транспортные компоненты -

Износостойкие чугунные отливки

Износостойкие чугунные отливки -

Вентиляционное оборудование и насосно-арматурная продукция

Вентиляционное оборудование и насосно-арматурная продукция