Фрезерный обрабатывающий центр окоф

Когда слышишь ?Фрезерный обрабатывающий центр окоф?, первое, что приходит в голову многим — это просто бюрократическая классификация для налогового учёта. Но если копнуть глубже, особенно на таком производстве, как у нас в ООО Дунган Цзюйсинь Литье, где идёт и литьё, и последующая механообработка, понимаешь, что отнесение конкретного центра к правильной группе ОКОФ — это не формальность, а вопрос экономики и реальной эксплуатации. Ошибёшься — и амортизация пойдёт не так, и в затратах на ремонт запутаешься. У нас ведь не просто станки стоят, а целая история: предприятие с 1958 года, площадью застройки под 4700 квадратов, пережившее преобразование в 2002-м. И каждый новый фрезерный центр, который мы ставим для обработки литых корпусов электродвигателей серии YB или тех же горнодобывающих комплектующих, — это инвестиция, которую нужно грамотно ?упаковать? в учёте.

ОКОФ — это не просто код, а отражение возможностей станка

Вот смотрите. Берём мы, допустим, современный обрабатывающий центр с ЧПУ для чистовой обработки стальных отливок. Если он с автоматической сменой инструмента, поворотным столом, может работать в несколько сторон — это уже не просто ?фрезерный станок? по старой памяти. По ОКОФ это, скорее всего, будет группа, относящаяся к обрабатывающим центрам с более высокой амортизационной группой. А это значит, срок полезного использования считается иначе. На практике это выливается в то, что стоимость станка мы списываем дольше, что для нашего производства, где парк оборудования обновляется постепенно, иногда даже выгоднее. Но тут есть нюанс: если центр куплен б/у, уже побывал в работе, то классификация и расчёт остаточной стоимости — это отдельная головная боль. Приходится сверяться не только с кодами, но и с техническим состоянием, которое наши технологи оценивают, что называется, ?на слух и на глаз?.

Был у нас случай несколько лет назад. Поставили новый центр для обработки корпусов вентиляторов. В документах от поставщика значилось одно, а по факту функционал был немного урезан — не хватало одной оси одновременного движения. Бухгалтерия, естественно, хотела отнести его к более простой группе. Но главный технолог настоял: потенциал-то заложен, позже можно докупить опцию и дособрать. Спорили долго. В итоге отнесли к той группе, которая соответствовала потенциальным, а не текущим возможностям. И не прогадали — через два года опцию таки установили, и не пришлось пересматривать амортизацию задним числом. Вот такая она, практическая связка ?железа? и ОКОФ.

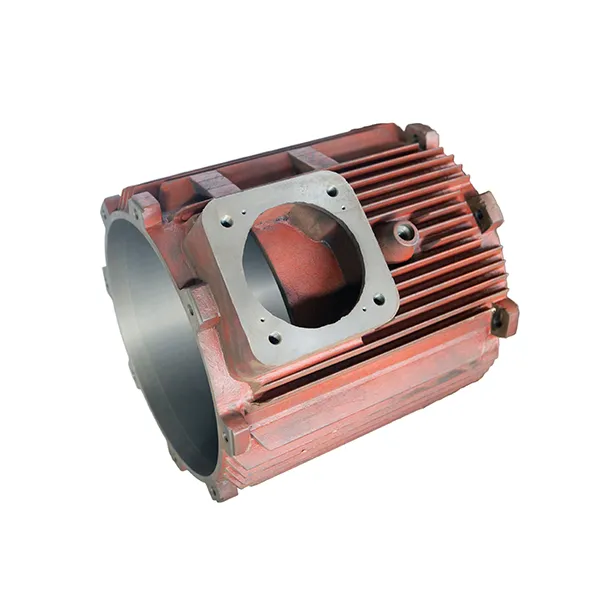

Или другой аспект — ремонт. Допустим, вышел из строя шпиндель. Если станок отнесён к более сложной группе обрабатывающих центров, то и запчасти, и работа по его восстановлению часто учитываются иначе, могут капитализироваться. Это важно для формирования реальной себестоимости нашей продукции — тех же литых деталей для электродвигателей YB2-450. Мы же не просто металл льём, мы доводим изделие до кондиции на том же фрезерном центре. И если стоимость его содержания занижена из-за неверной классификации, то и расчёт цены на конечную механическую обработку будет плавающим.

Специфика нашего литейно-механического производства

Наше предприятие, ООО Дунган Цзюйсинь Литье, расположено в промзоне посёлка Чаншань. Профиль — литьё, но без глубокой механообработки сейчас никуда. Клиенты хотят получать не просто отливку заготовки, а почти готовую деталь. Поэтому фрезерный обрабатывающий центр для нас — это не абстракция, а ключевое звено в цепочке. Мы обрабатываем поверхности после литья, сверлим отверстия с жёсткими допусками под подшипники в корпусах электродвигателей, фрезеруем посадочные места.

Особенность в том, что работа идёт с литьём. Материал может иметь внутренние напряжения, возможны микродеформации после черновой обработки. Поэтому центр нужен не просто мощный, а жёсткий, с хорошей системой подачи СОЖ, чтобы снимать стружку с чугунных или стальных отливок без вибраций. Когда мы выбирали новый центр пару лет назад, смотрели не только на паспортные данные и цену, но и на то, к какой группе по ОКОФ его отнесёт производитель в рекомендациях. Это потом помогает в спорах с налоговой, если что. Наш юридический представитель Сунь Минан всегда акцентирует: документальная обоснованность — это страховка от претензий.

Площадь в 4700 квадратных метров застройки — это не просто цифра. Это планировка цехов. Тяжёлые обрабатывающие центры ставятся на специальные фундаменты, которые мы усиливали. И когда составляли документы на ввод в эксплуатацию, привязка к ОКОФ шла параллельно с оценкой затрат на подготовку места. Эти затраты, кстати, тоже можно было капитализировать как модернизацию основных средств, но только если сам станок правильно классифицирован. Замкнутый круг, который разрываешь только опытом и консультациями с грамотным бухгалтером, знающим производство.

Типичные ошибки и как их избежать

Самая частая ошибка — смотреть только на название ?фрезерный станок с ЧПУ? и тыкать в первую попавшуюся группу. Но в ОКОФ сейчас много подгрупп. Есть, например, станки для обработки металлов резанием, а есть специальные, для конкретных операций. Наш профиль — штучное и мелкосерийное производство. Мы не гоняем миллион одинаковых деталей. Поэтому наш центр — это универсальный солдат. Его главная ценность — гибкость. Сегодня фрезеруем корпус вентилятора, завтра — кронштейн для горнодобывающего оборудования. И эта универсальность должна быть отражена в коде. Если отнести его к узкоспециализированному оборудованию, можно потом столкнуться с проблемами при попытке списать затраты на его переналадку под другую продукцию.

Ещё один момент — покупка ?с консервации? или со склада. Иногда продавцы предлагают станки, которые были выпущены несколько лет назад, но как новые. Их модель и возможности могут не попадать под актуальные редакции ОКОФ, которые периодически меняются. Приходится искать аналогии, обращаться к классификатору, смотреть на основные технические параметры: количество осей, наличие поворотных столов, мощность шпинделя, точность позиционирования. Мы для себя даже завели таблицу, куда выписываем параметры нашего оборудования с привязкой к кодам. Это спасает время при ежегодной инвентаризации.

Неверная классификация бьёт и по ремонтному фонду. Допустим, отнесли сложный обрабатывающий центр к простой группе. Норматив отчислений на ремонт будет ниже. А когда встанет вопрос о замене дорогостоящей системы ЧПУ или гидравлики стола, может не хватить накопленных средств. Придётся либо изыскивать из прибыли, что сложно, либо откладывать ремонт, что ведёт к простою. А простой на таком производстве, как наше, где многие заказы идут на механическую обработку после литья, — это прямые убытки и срыв сроков.

Интеграция с учётом производства на примере конкретных изделий

Возьмём, к примеру, литые детали для электродвигателей серии YB315. Отливка сделана, прошла очистку. Дальше она идёт на фрезерный обрабатывающий центр. Там фрезеруется плоскость разъёма, обрабатываются лапы крепления, сверлятся отверстия. Вся эта операция — это затраты: электроэнергия, амортизация станка, зарплата оператора, инструмент. Чтобы корректно рассчитать себестоимость этой конкретной детали, нужно точно знать, какую долю амортизации центра на неё отнести. А это напрямую зависит от того, к какой амортизационной группе по ОКОФ отнесён сам центр. Если срок службы определён в 10 лет — одна сумма амортизации в час работы, если в 7 лет — уже больше. Разница на первый взгляд копеечная, но при годовом объёме в тысячи деталей набегает существенная.

У нас на предприятии, которое, напомню, было основано ещё в 1958 году, всегда был силён производственный учёт. После преобразования в 2002 году в частное предприятие пришлось ещё теснее связать бухгалтерский и технологический учёт. Теперь технологи, планируя операцию на центре, примерно прикидывают не только время, но и нагрузку в условных амортизационных единицах. Звучит сложно, но на деле помогает планировать загрузку оборудования и видеть реальную рентабельность заказа. Особенно это важно для таких работ, как механическая обработка сторонних заказов, которые мы тоже иногда берём.

Был неудачный опыт, когда для обработки крупной партии стального литья взяли в аренду дополнительный обрабатывающий центр. В договоре аренды его характеристики были описаны поверхностно. Мы, по привычке, попытались применить к нему наш внутренний принцип амортизационных отчислений для расчёта стоимости работ. Но выяснилось, что владелец классифицировал его по упрощённой схеме, и его реальный износ был выше, чем предполагали наши расчёты. В итоге, по факту, затраты на инструмент и наладку оказались выше, и рентабельность заказа была почти нулевой. Урок усвоили: теперь при работе с арендованным оборудованием первым делом запрашиваем не только паспорт, но и документ, подтверждающий, как станок учтён у владельца, к какой группе ОКОФ отнесён.

Взгляд в будущее: модернизация и переклассификация

Техника не стоит на месте. То, что сегодня куплено как фрезерный обрабатывающий центр с определённым кодом ОКОФ, завтра может быть модернизировано. Мы, например, постепенно внедряем систему автоматической подналадки инструмента по датчикам износа. Установили новый, более мощный шпиндель на один из старых центров. Это уже не просто ремонт, это модернизация, которая увеличивает производительность и, по сути, создаёт новый объект учёта. В таких случаях встаёт вопрос о пересмотре группы ОКОФ и срока полезного использования. Процедура небыстрая, требует оформления актов, переоценки. Но если этого не сделать, то мы продолжаем списывать стоимость уже несуществующей в прежнем виде техники, искажая затраты.

Для предприятия нашего масштаба, с историей и планами на развитие, такой подход — необходимость. Мы не можем позволить себе вольности в учёте основных средств. Всё, что связано с обрабатывающим центром и его местом в классификаторе, — это фундамент для корректного ценообразования, для обоснования инвестиций в новое оборудование, для диалога с банками или инвесторами. Когда показываешь чёткую схему, как каждый станок учтён, как его мощность и классификация соотносится с выпуском конкретной продукции (тех же литых деталей для вентиляторов или горнодобывающих комплектующих), — это вызывает доверие.

В итоге, возвращаясь к началу. Фрезерный обрабатывающий центр окоф — это не скучная тема для бухгалтерии. Это практический инструмент управления стоимостью производства. На нашем опыте ООО Дунган Цзюйсинь Литье видно, что грамотное обращение с классификацией позволяет не только соблюдать закон, но и лучше понимать экономику каждого станка в цеху, каждого производимого нами изделия. И это понимание дорогого стоит — оно приходит только с годами работы, с ошибками и их исправлением. Главное — не относиться к коду ОКОФ как к ярлыку, а видеть за ним реальный агрегат на цеховом полу, который фрезерует, сверлит и приносит пользу предприятию.

Соответствующая продукция

Соответствующая продукция

Самые продаваемые продукты

Самые продаваемые продукты-

Изделия из высокопрочного чугуна с шаровидным графитом

Изделия из высокопрочного чугуна с шаровидным графитом -

Износостойкие чугунные отливки

Износостойкие чугунные отливки -

Литейные изделия для муниципального строительства

Литейные изделия для муниципального строительства -

Машиностроительные и транспортные компоненты

Машиностроительные и транспортные компоненты -

Изделия из серого чугуна

Изделия из серого чугуна -

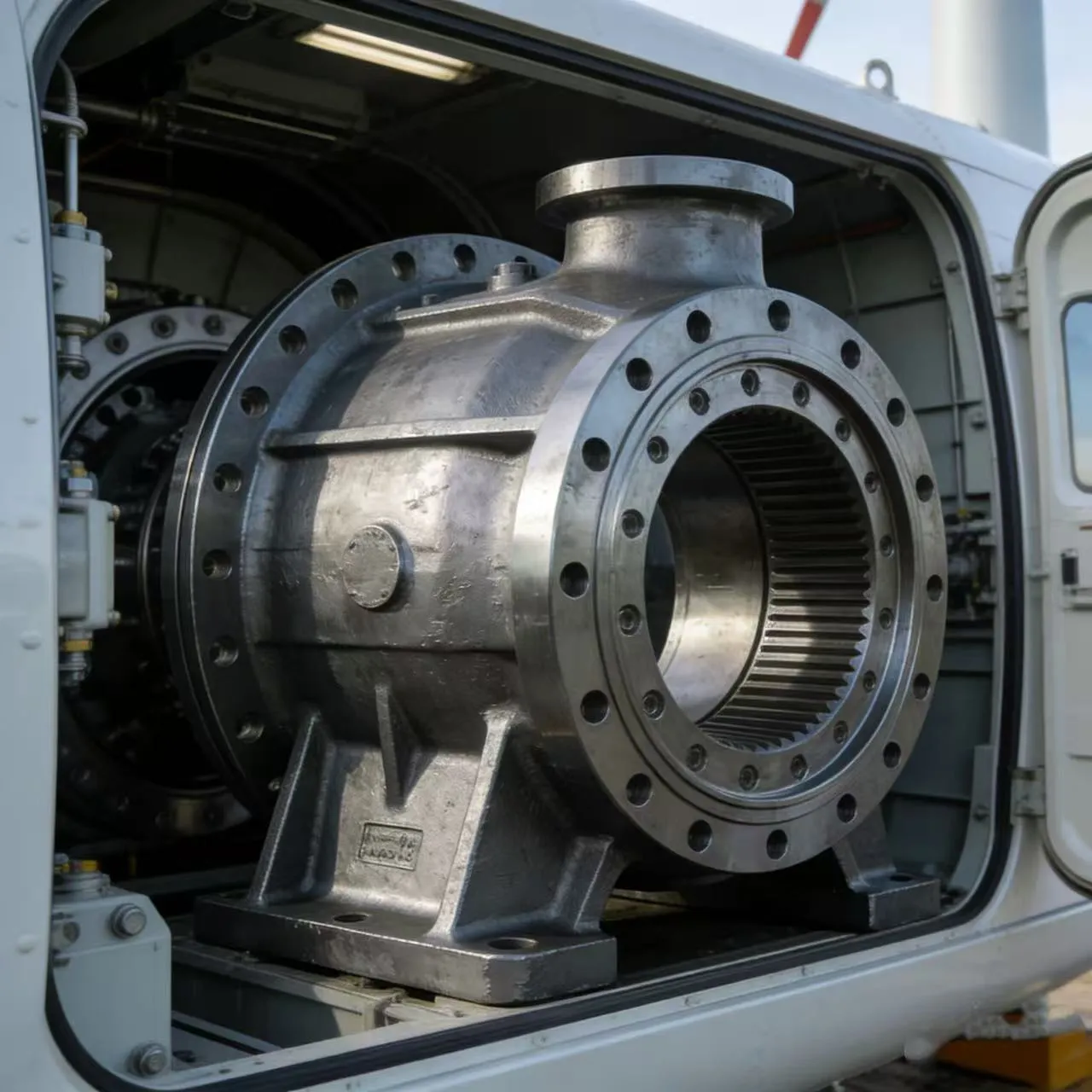

Компоненты для ветроэнергетики и новой энергетики

Компоненты для ветроэнергетики и новой энергетики -

Износостойкие детали для горнодобывающей промышленности

Износостойкие детали для горнодобывающей промышленности -

Вентиляционное оборудование и насосно-арматурная продукция

Вентиляционное оборудование и насосно-арматурная продукция